Was ist ein Budget und warum bin ich der Meinung, dass jeder der mehr Geld sparen möchte eines braucht? Diese Fragen und mehr werden wir in folgendem Blogbeitrag beantworten.

Das Erstellen eines Budgets hat mir persönlich geholfen, meine monatliche Sparrate von CHF 2’000.- pro Monat auf über CHF 5’000.- pro Monat zu erhöhen. Ihr fragt euch wie das möglich sein soll? Ich hätte es auch kaum für möglich gehalten, wenn ich es nicht selbst miterlebt hätte.

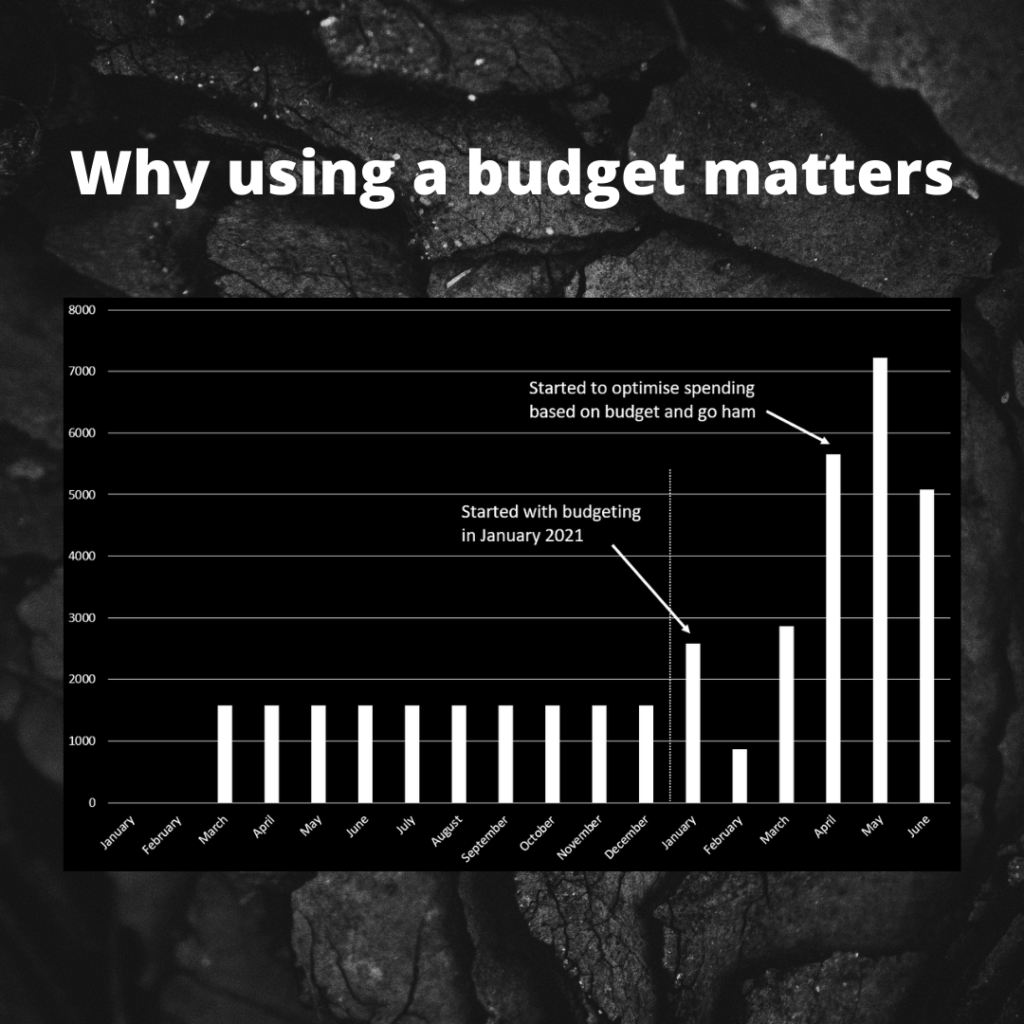

Im März letzten Jahres (2020) habe ich damit begonnen, Geld in ETFs sowie meine Säule 3a (die 3. Säule ist die freiwillige gebundene Altersvorsorge in der Schweiz) zu investieren. Von März bis Dezember hatte ich jeden Monat konstant für CHF 1’000.- einen S&P500 Indexfonds und ca. CHF 580.- in die 3. Säule einbezahlt. Zusätzlich habe ich CHF 1’000.- auf ein Sparkonto einbezahlt für Steuerrücklagen.

Erst im Januar 2021 habe ich begonnen, meine Einnahmen und Ausgaben genauer zu analysieren. Von Januar bis März 2021 habe ich ziemlich ähnlich wie im letzten Jahr weitergemacht und jede Transaktion minutiös aufgeschrieben. Ende März konnte ich dadurch sehen, welche und wie viele unnötige Ausgaben ich jeden Monat tätigte und wie viel Geld ich zusätzlich sparen könnte, wenn ich diese unnötigen Ausgaben reduzieren würde, was ich ab April dann auch tat. Meine Sparquote hat sich seit da vervielfacht!

Durch das bewusste Erstellen eines Budgets zu Beginn jedes Monats habe ich mir jeweils bereits zu diesem Zeitpunkt sehr genau überlegt, was für Einnahmen und Ausgaben (sowohl fixe als auch variable Ausgaben) ich in diesem Monat habe und für was ich mein Geld ausgeben werde. Das Befolgen dieses Budgets hilft mir im Verlauf des gesamten Monats dann Impulskäufe zu vermeiden, bewusster mit Geld umzugehen und dadurch viel mehr Geld zu sparen als zuvor. Nun aber zur eigentlichen Frage…

Was ist ein Budget?

Ein Budget ist sehr vereinfacht gesagt die Gegenüberstellung deiner Einnahmen und Ausgaben und die Planung derselben. Durch diese bewusste Gegenüberstellung entsteht ein Plan der dir aufzeigt, wie du mit deinem Geld im kommenden Monat umgehen willst. Es zeigt dir auf, wie viel Geld du für Ausgaben zur Verfügung hast und du kannst dadurch sehr bewusst entscheiden was mit deinem Geld passiert.

Wer braucht ein Budget und warum brauche ich ein Budget?

Ein Budget empfehle ich grundsätzlich jedem, der ein monetäres Ziel verfolgt. Dabei macht es keinen Unterschied, ob das Ziel das Abbauen von Schulden, der Aufbau eines Notgroschens, das Sparen für eine bestimmte Anschaffung wie ein Auto oder ein Haus oder einfach grundsätzlich mehr Geld zu sparen oder zu investieren ist. Um diese Ziele effektiv erreichen zu können ist es unabdingbar zu wissen, was mit deinem Geld passiert und wohin es abfliesst.

Nullbasisbudgetierung - Zero based budget

Formel der Nullbasisbudgetierung: Einnahmen – Ausgaben = 0