99-Prozent-Initiative: um was geht es?

Am 26. September findet in der Schweiz die Abstimmung über die 99-Prozent-Initiative statt.

In dieser Initiative geht es darum, dass Kapitaleinkommen über 100’000 Schweizer Franken mit einem Zinssatz von 150 Prozent versteuert werden müssen. Würde diese Initiative angenommen, gäbe es somit einen „Freibetrag“ von 100’000 und alles darüber wird mit einem Satz von 1.5x besteuert. Zu den Kapitaleinkommen zählen sowohl Zinsen, Dividenden, Kursgewinne bei Aktien und Kryptowährungen, Erträge durch das Vermieten von Wohneigentum etc.

Die durch diese zusätzliche Besteuerung erwarteten Mehreinnahmen sollen Menschen mit tiefen und mittleren Löhnen zugute kommen, indem die Einkommenssteuern für diese gesenkt werden. Zudem soll ein Teil des Geldes in die soziale Wohlfahrt, Familienleistungen, Bildung und Gesundheit investiert werden (Quelle https://99prozent.ch/).

99-Prozent-Initiative: Umverteilung des Vermögens

Grundsätzlich finde ich die Unterstützung der ärmeren Bevölkerungsschichten und Familien durch eine Umverteilung gut. Dies geschieht jedoch auch heute schon. In den meisten Kantonen wird das Einkommen bzw. der Verdienst progressiv versteuert. Das bedeutet, dass jemand der viel verdient, auch entsprechend höhere Steuern im Verhältnis zu seinem Einkommen zahlt als jemand der wenig verdient. Das Vermögenszentrum hat dazu ein schönes Beispiel:

Beispiel des Vermögenszentrum zur Progression

In Zürich zum Beispiel sind bei einem steuerbaren Einkommen von 50’000 Franken 3158 Franken Kantons- und Gemeindesteuern fällig; das entspricht 6,3 Prozent des steuerbaren Einkommens. Bei 200’000 Franken Einkommen zahlt man 15,3 Prozent Steuern. Ein Spitzenverdiener mit 1 Million Franken Einkommen zahlt über 25 Prozent.

Auch bei der Altersvorsorge – also der AHV – findet bereits eine Umverteilung statt. Die maximale AHV-Rente einer Einzelperson wird bereits ab einem Durchschnittseinkommen von CHF 86’040.- erreicht. Alles was darüber an Einkommen eingenommen wird, ist für diese Person nicht mehr rentenbildend. Diese zusätzlichen Beiträge kommen den Personen mit tiefen Einkommen zugute.

99-Prozent-Initiative: Argumente der Befürworter

- Mehr Gerechtigkeit, weil die 99% den Wohlstand der Schweiz erarbeiten und die Superreichen der Gesellschaft entsprechend Geld zurückgeben sollen

- Stärkung des Service Publics und Entlastung der Löhne von Geringverdiener

- Weniger Krisen

- Die Initiative sei ein Schritt in eine feministische Zukunft (da aufgrund der tieferen Löhne von Frauen diese Entlastet werden)

- Stärkung der Demokratie, da die Superreichen das Geld zur Beeinflussung der Politik etc. nutzen

- Nur rund 80’000 (bzw. 1%) Steuerpflichtige sind betroffen, weil nur diese ein Vermögen von über CHF 3 Mio besitzen

99-Prozent-Initiative: Argumente der Gegner

- Die steuerlichen Mehrbelastungen führen dazu, dass Unternehmen weniger Investitionen tätigen können, weniger Geld zum Überleben (bspw. in Krisen) zur Verfügung haben und weniger Arbeitsplätze schaffen können

- Familienbetriebe und Startups werden es durch die höheren steuerlichen Abgaben schwieriger haben

- Anreize für Gründerinnen und Gründer nehmen ab. Dies führt zu einer Schwächung des Innovationsstandorts Schweiz

- Die höhere Besteuerung der Kapitaleinkommen sei willkürlich und schürt Missgunst / untergräbt den sozialen Zusammenhalt

- Arbeitsplätze fallen weg

- Anreize zur Vermögensbildung gehen zurück (was meiner Ansicht nach auch Auswirkungen auf die Altersarmut haben kann)

- Abwanderung der 1% ins Ausland sei nicht auszuschliessen

- Trifft mehr als nur die angekündigten 1%

- Gefährdet die wirtschaftliche Erholung nach der Corona Krise

99-Prozent-Initiative: meine Einschätzung

Die Initiative wirbt damit, dass das reichste Prozent der Bevölkerung, also die Superreichen, mehr besteuert werden sollen. Was sie jedoch verschweigen und mit der Verbreitung von falschen Informationen vertuschen wollen ist, dass nicht nur die Superreichen, sondern auch ein Teil des Mittelstandes davon betroffen ist.

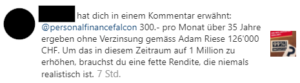

Auf dem Instagram Profil der Initiative wird mit einem „Faktencheck der Lieblingsargumente der Gegner“ beispielsweise folgendes behauptet:

Es wird behauptet, dass der Freibetrag von CHF 100’000 erst überschritten wird, wenn mindestens CHF 3 Mio. angelegt werden. Diese Behauptung ist schlicht falsch. Nehmen wir als Beispiel den S&P 500 Index. Dieser hat seit Beginn seiner Auflage durchschnittlich eine jährliche Rendite von 10-11% erreicht. Somit würde bereits ein angelegtes Vermögen von CHF 1 Mio für das Erreichen des Freibetrags ausreichen. Ich persönlich bin der festen Überzeugung, dass jeder im Mittelstand ein Vermögen von CHF 1 Mio erreichen kann, wenn er sich etwas für seine Finanzen und seine Altersvorsorge informiert und interessiert.

Beispiel für das Erreichen von CHF 1 Mio durch einen Durchschnittsbürger

Eine Person hat sich zum 30. Geburtstag vorgenommen, sich um seine Altersvorsorge zu kümmern. Diese Person verdient genau das Brutto-Median-Einkommen der in Vollzeit arbeitenden Wohnbevölkerung in der Schweiz, also CHF 82'900 pro Jahr bzw. CHF 6'908 pro Monat. Er entscheidet sich, dass er von nun an bis zu seiner Pensionierung mit 65 Jahren jeden Monat 4.5% seines Brutto-Einkommens (4.5% * 6'908 = 310 CHF) in einen S&P 500 ETF investiert. Falls der S&P 500 Index weiterhin im gleichen Verhältnis wie von seinem Beginn im 1926 bis heute weiterwächst, wird diese Person mit 65 Jahren dank des Zinseszins-Effekts ein Vermögen von CHF 1'062'822 haben.

Wer das Beispiel selber durchrechnen möchte, kann dies gerne anhand eines Zinseszins-Rechners machen.

Das Beispiel zeigt: es braucht nicht viel – nur 4.5% des Median-Einkommens in der Schweiz – um den Freibetrag zu erreichen. Ich selber bin aktuell und auch für längere Zeit noch weit unter dem Freibetrag. Nichtsdestotrotz bin ich der vollen Überzeugung, dass ich diesen Schwellwert in den nächsten zwei Jahrzehnten erreichen werde und somit auch ich direkt von der Initiative betroffen wäre. Das Geld welches ich anlege, habe ich als normaler Angestellter in einem herkömmlichen Job verdient. Es wurde bereits progressiv versteuert und mit Risiko am Aktienmarkt angelegt. Ich sehe es nicht ein, dass eine Person wie ich (aus dem typischen Mittelstand) bestraft werde, nur weil ich mich frühzeitig mit meiner Altersvorsorge beschäftige und im Vergleich zu vielen Kollegen in meinem Alter nicht mein ganzes Geld mit Autos, Ferien, Ausgang und unnötigen Sachwerte verschwende.

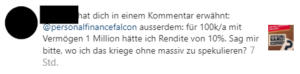

Die Falschinformationen gehen leider in den Kommentaren noch weiter:

Diese Aussagen zeigen leider, dass sich die Initianten bzw. Befürworter der Initiative zu wenig mit der Börse bzw. dem Anlegen von Geld auseinandergesetzt haben. Eine Rendite von 10% ist nicht nur mit „massiver Spekulation“ zu erreichen, sondern passiv und ganz einfach über ETFs.

99-Prozent-Initiative: Fazit – fehlende finanzielle Bildung in der Schweiz

Wie bereits im Einleitungstext erwähnt finde ich eine gewisse Umverteilung, wie es bereits jetzt bei der Einkommenssteuer und der Altersvorsorge geschieht, gut. Diese Initiative geht meiner Meinung nach aber in eine falsche Richtung. Die Aussagen der Befürworter auf Instagram zeigen mir auch, dass das Problem nämlich an einer ganz anderen Stelle liegt: bei der fehlenden finanziellen Bildung in der Bevölkerung. Ich bin der festen Überzeugung, dass ein Grossteil der (Alters-)Armut in der Schweiz in Zukunft bekämpft werden könnte, wenn finanzielle Bildung bereits in der Schule allen Kindern und Jugendlichen zugänglich gemacht würde. Dann wäre auch keine weitere solche Umverteilung notwendig.

Wie steht ihr zu der Initiative? Lasst mir doch einen Kommentar unter dem Artikel.

2 comments

Guter Beitrag, merci dafür!

Ich stimme dir zu, es mangelt stark an finanzieller Bildung bei den Befürwortern.

Ich denke die Initiative könnte sich sehr negativ auf die breite Bevölkerung auswirken.

Höhere Steuern bei den vermögenden = weniger Investitionen, höhere Mietpreise (gibt die Kosten einfach den Mietern weiter) , vielleicht sogar höhere Konsumentenpreise. Um den gleichen Gewinn zu erwirtschaften gibt man die Mehrkosten einfach dem Kunden weiter.

Mehr Umverteiling war noch nie gut, die Schweiz ist auch wegen den tiefen Steuern und der vergleichsweise effizienten Bürokratie so erfolgreich.

Was hohe Umverteilung anrichtet können wir in Deutschland sehen, nein Danke!

Danke für den Kommentar Oliver. Sehr gute Punkte die du aufbringst und die man sicher auch bei der Entscheidung für die Abstimmung berücksichtigen sollte 🙂